واکاوی بودجه امسال صندوقهای بازنشستگی

از افزایش «سن بازنشستگی» تا «بودجه» ۱۴۰۳ صندوقهای بازنشستگی

دولت در لایحه بودجه ۱۴۰۳ درحالی ۱۳۰ همت جهت تأدیه بدهی خود به سازمان تأمین اجتماعی و متناسبسازی حقوق و نیز حفظ قدرت خرید بازنشستگان تأمین اجتماعی در نظر گرفته که در بخش اول قانون بودجه، محل تأمین بدهیهای دولت به سازمان مذکور نقدی یا تهاتر، واگذاری سهام شرکت، تهاتر میعانات گازی و نفتی، واگذاری اوراق بهادار، اعطای ضمانتنامههای دولتی و … ذکر شده؛ نحوهای از وصول بدهی که این نگرانی را ایجاد می کند که از لحاظ نقدشوندگی و همچنین امکان تکرار، در سالهای بعد با محدودیت مواجه است یا خیر؟

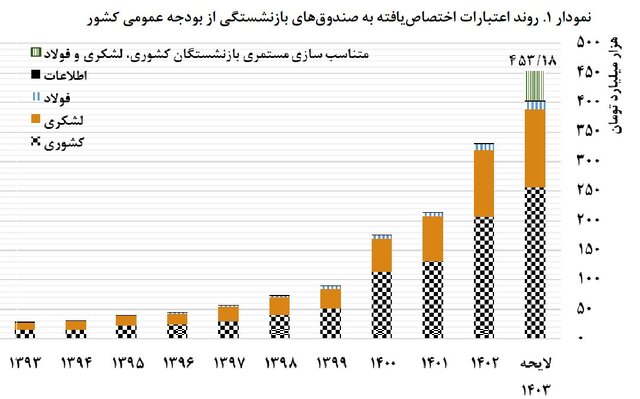

طبق لایحه تقدیمی، دولت برای حمایت از صندوقهای بازنشستگی بیش از ۴۵۳ هزار میلیارد تومان در نظر گرفته که ۲۵۶.۵ هزار میلیارد تومان مربوط به صندوق بازنشستگی کشوری، ۱۳۲ هزار میلیارد تومان جهت کمک به صندوق تأمین اجتماعی نیروهای مسلح و ۱۴.۳ هزار میلیارد تومان بابت صندوق بازنشستگی فولاد و وزارت اطلاعات تعیین شده است.

در لایحه بودجه سال ۱۴۰۳ منابع اختصاص داده شده به صندوق بازنشستگی کشوری با ۲۳.۹ درصد رشد به رقم ۲۵۶.۵ هزار میلیارد تومان، سازمان تأمین اجتماعی نیروهای مسلح با ۱۷.۴۵ درصد رشد به رقم ۱۳۲.۳۶ هزار میلیاردتومان و کمک به صندوق فولاد با ۲۶.۸۸ درصد رشد به ۱۲.۳ هزار میلیارد تومان و صندوق وزارت اطلاعات نیز با ۲۳.۱۶ درصد رشد به ۲ هزار میلیارد تومان رسیده است.

اختصاص ۵۰ هزار میلیارد تومان در لایحه بودجه برای متناسبسازی حقوق بازنشستگان

براساس گزارش مرکز پژوهشهای مجلس، ۵۰ هزار میلیارد تومان در لایحه بودجه سال ۱۴۰۳ به عنوان متناسبسازی حقوق بازنشستگان سه صندوق کشوری، لشکری و فولاد در نظر گرفته شده است. بنابراین مجموع این کمکهای مستقیم به بیش از ۴۵۳ هزار میلیارد تومان میرسد که نسبت به قانون بودجه سال ۱۴۰۲ به میزان ۳۶.۹ درصد رشد کرده است. این منابع اختصاصیافته از بودجه عمومی به صندوقهای مذکور، ۱۶ درصد از کل بودجه عمومی دولت است که نسبت به عدد مشابه در سال ۱۴۰۲ رشد داشته است.

در نظر گرفتن ۱۳۰ هزار میلیارد تومان برای تأدیه بدهی دولت به تأمین اجتماعی

همچنین دولت مبلغ ۱۳۰ هزار میلیارد تومان جهت تأدیه بدهی قطعی حسابرسیشده خود به سازمان تأمین اجتماعی و متناسبسازی حقوق و نیز حفظ قدرت خرید بازنشستگان تأمین اجتماعی در نظر گرفته است که با فرض تحقق کامل برای موارد مذکور کفایت نخواهد کرد. هرچند که در طول سالیان اخیر بخش قابل توجهی از منابع صندوقهای بازنشستگی از محل منابع عمومی که مجموع منابع کشور از محل مالیات، صادرات نفت و… است تأمین میشد اما در بودجه حاضر برای اولین بار، منبع مالیاتی جدیدی جهت تأمین مالی متناسبسازی مستمری بازنشستگان در نظر گرفته شده است که یک شیوه تأمین مالی پایدار و شفاف محسوب شده و باعث کاهش تأثیر متناسبسازی بر تشدید کسری بودجه میشود.

بدهیهای دولت به تامین اجتماعی چگونه تسویه میشود؟

نکته دیگر در مورد نحوه وصول این بدهیها و تعهدات است؛ در بخش اول قانون بودجه سال ۱۴۰۳ محل تأمین بدهیهای دولت به سازمان تأمین اجتماعی نقدی یا تهاتر، واگذاری سهام شرکت، تهاتر میعانات گازی و نفتی، خوراک و انرژی، واگذاری اوراق بهادار اسلامی، اعطای ضمانتنامههای دولتی و امتیازات مورد توافق و واگذاری طرح (پروژه)ها و سایر موارد قابل واگذاری ذکر شده است. موارد مذکور از لحاظ نقدشوندگی و همچنین امکان تکرار در سالهای بعد به نظر می رسد با محدودیت جدی مواجه شده و لذا محل بازپرداخت بدهیهای دولت به سازمان تأمین اجتماعی از پایداری کمتری برخوردار شود. انتظار میرود دولت بار مالی برآوردی هر کدام از طرحها و بدهیهای ناشی از قوانین و مقررات حمایتی تحمیل شده به سازمان تأمین اجتماعی را به تفکیک به صورت شفاف برآورد و در بودجه منظور کند.

در عصر حاضر، اهمیت نظام بازنشستگی جهت تأمین حداقلی از سطح معیشت بازنشستگان و حمایت از سالمندان بر کسی پوشیده نیست تأکید بر اهمیت این مسئله سبب شده به موجب ماده ۲۲ اعلامیه حقوق بشر مصوب سال ۱۹۴۸ برخورداری از تأمین اجتماعی به عنوان حقی بشری تلقی شود. این مهم در ماده ۲۹ قانون اساسی جمهوری اسلامی ایران نیز به شکلی مبسوط تصریح شده است، لذا یکی از وظایف اصلی حاکمیت در ایران را میتوان برخورداری از تأمین اجتماعی برای همگان دانست. در پرتو جایگاه رفیع نظام تأمین اجتماعی و نیز به منظور جامعیت دادن و انسجامبخشی به تلاشها و ایجاد جهش در ارکان این نظام، در سال ۱۴۰۱ سیاستهای کلی تأمین اجتماعی به عنوان یک سند بالادستی و چارچوب سیاستی ابلاغ شد تا چنان که در متن این سیاستها بیان شده: «نظامی کارآمد، توانمندساز، عدالتبنیان، کرامتبخش و جامع برای تأمین اجتماعی همگان که برگرفته از الگوهای اسلامی-ایرانی و مبتنی بر نظام اداری کارآمد، حذف تشکیلات غیرضرور و رفع تبعیضهای ناروا و بهرهگیری از مشارکتهای مردمی باشد، طراحی و اجرا شود»

مروری بر وضعیت صندوقهای بازنشستگی در کشور

در ایران ۱۷ صندوق بازنشستگی فعال وجود دارد که چهار صندوق اصلی «سازمان تأمین اجتماعی»، «صندوق بازنشستگی کشوری»، «صندوق بیمه اجتماعی کشاورزان، روستاییان و عشایر»، «سازمان تأمین اجتماعی نیروهای مسلح» و ۱۳ صندوق صنفی و اختصاصی را شامل میشود که بر اساس برآوردها مجموعاً در سال ۱۴۰۱ بیش از ۷۴ درصد از جمعیت کشور را پوشش میدهند.

در بین این صندوقها، سازمان تأمین اجتماعی با بیش از ۴۶ میلیون و ۴۰۰ هزار نفر (افراد اصلی و تبعی) تحت پوشش در سال ۱۴۰۱ بزرگترین صندوق بازنشستگی کشور محسوب میشود که جهت تأمین حقوق و مزایای مستمریبگیران خود هنوز به کمک منابع بودجه نیاز پیدا نکرده است، اما در مقابل صندوقهای بازنشستگی کشوری، تأمین اجتماعی نیروهای مسلح (لشکری) کارکنان فولاد و کارکنان وزارت اطلاعات، چهار صندوقی هستند که قادر به تأمین حقوق و مزایای حقوقبگیران خود با تکیه بر منابع داخلی خود نبوده و وابسته به بودجه سالیانه هستند. سایر صندوقهای بازنشستگی را نیز نمیتوان مستقل از بودجه دانست و اکثریت صندوقهای دستگاهی وضعیت مالی مناسبی نداشته و کمبود درآمد آنها از طریق دستگاه مادر مانند سازمان صداوسیما و… تأمین میشود. لذا برخی ارقام کمک به صندوقها به صورت شفاف در بودجه عمومی ذکر نمیشود.

کاهش نسبت پشتیبانی در صندوقهای بازنشستگی

یکی از شاخصهای مهم نمایانگر وضعیت ثبات و پایداری صندوقها «نسبت پشتیبانی» است. این شاخص برابر با نسبت تعداد بیمهشدگان اصلی به تعداد پروندههای مستمریبگیران است و در واقع وضعیت جریان مالی ورودی به جریان مالی خروجی صندوقها را نشان میدهد. لذا هرچه این شاخص بزرگتر باشد، آن صندوق از نظر درآمد و هزینه در نقطه مطلوبتری قرار دارد. به این معنا که به ازای هر مستمریبگیر در صندوق، افراد بیمهپرداز بیشتری وجود دارند. بررسی آمارهای منتشر شده توسط سازمان تأمین اجتماعی نشان میدهد که روند تغییرات این شاخص در دو دهه اخیر برای این سازمان نزولی بوده و مقدار آن تا سال ۱۴۰۱ به حدود ۴ رسیده است. به عبارت دیگر، در دو دهه اخیر به صورت مستمر نسبت درآمد حاصل از دریافت حقبیمه به هزینه پرداخت مستمری کاهش یافته است. همچنین آمارهای منتشر شده از صندوق بازنشستگی کشوری به عنوان دومین صندوق بازنشستگی بزرگ کشور (از نظر تعداد افراد تحت پوشش) نشان میدهد که شاخص مذکور به عدد ۰.۵۵ در سال ۱۴۰۱ رسیده که کاملا گویای وضعیت بغرنج این صندوق است.

سایر صندوقهای بازنشستگی نیز از نسبت پشتیبانی مناسبی برخوردار نبوده و طبعاً وضعیت مناسبی از نظر مالی ندارند؛ برای مثال طبق آخرین آمارهای در دسترس برای سال ۱۳۹۹، نسبت پشتیبانی صندوق بازنشستگی نیروهای مسلح ۰.۸۳ و سایر صندوقها ۱.۱۰ است که نشان از وخامت پایداری مالی در این صندوقها دارد. به نظر میرسد تنها صندوقهای وکلای دادگستری و بازنشستگی کشاورزان، روستاییان و عشایر از نسبت پشتیبانی خوبی برخوردار هستند که روند ۱۰ ساله نسبت مذکور در صندوق بازنشستگی کشاورزان، روستاییان و عشایر نشاندهنده حرکت سریع این صندوق به سمت وضعیتی نامطلوب است.

یکی از مهمترین دلایل بروز وضعیت وخیم نسبت پشتیبانی صندوق را میتوان در تغییر نامتوازن و سریع ترکیب سنی جمعیت به سمت سالمندی بیشتر جستجو کرد. بالا بودن نرخ رشد جمعیت در یک دوره (دهه ۱۳۶۰) و کاهش این نرخ در دورههای بعدی باعث شده که به تدریج ترکیب سنی جمعیتی کشور از نظر سنی نامتوازن شود. به طوری که براساس گزارشهای مرکز آمار کشور در آبانماه سال ۱۳۶۵ جمعیت سالمندان و میانسالان (۳۰ سال و بیشتر) کشور ۲۸ درصد کل جمعیت بوده است. در حالی که در آبانماه سال ۱۳۹۵ سهم جمعیت مذکور به حدود ۵۱ درصد از جمعیت کل کشور میرسد. این عدد در سال ۱۴۰۰ به میزان ۵۷ درصد جمعیت کشور پیشبینی میشود. همچنین متوسط سنی جمعیت کشور از ۲۱.۷ در سال ۱۳۶۵ به ۳۱.۱ در سال ۱۳۹۵ رسیده است. تغییرات جمعیتی با توجه به فقدان یک نظام تأمین اجتماعی چند لایه منسجم و کارآمد و نیز ساختار مالی صندوقهای بازنشستگی در ایران که از نوع نظام تعادل منابع-مصارف هستند، باعث شده تا به صورت مستقیم و سریع بر صندوقهای بازنشستگی آثار سوء خود را نشان دهد.

افزایش شکاف سن برقراری بازنشستگی و امید به زندگی

دلایل بازنشستگیهای پیش از موعد

یکی از موارد مهم تأثیرگذار بر پایداری صندوقهای بازنشستگی، سن بازنشستگی و فاصله آن با امید به زندگی است که مدت زمان بهرهمندی از مزایا و مستمری بازنشستگی را نشان میدهد. باوجود افزایش پیوسته امید به زندگی در کشور طی چند دهه گذشته، نه تنها سن بازنشستگی با امید به زندگی تعدیل نشده، بلکه شکاف سن برقراری بازنشستگی و امید به زندگی به طور قابل توجهی نیز افزایش یافته است که در نتیجه آن دولت و مجلس شورای اسلامی در برنامه هفتم پیشرفت اقدام به افزایش سن و سابقه لازم جهت احراز شرایط بازنشستگی در صندوقهای بازنشستگی کردند. با این حال بازنشستگیهای پیش از موعد را که به واسطه قوانین مختلف تکلیف شدهاند، هنوز میتوان یکی از اصلیترین دلایل این شکاف محسوب کرد. خروج زودهنگام در برخی رستههای بیمهای باعث میشود تا ضمن کاهش دوران بیمهپردازی، سنوات دریافت مستمری نیز افزایش یابد که در نتیجه آن بار مالی قابل توجهی به صندوقهای بازنشستگی تحمیل میشود. افرادی که دوره تحصیلی آنان جزو سوابق خدمتشان محسوب میشوند بخش دیگری از گروههای با سن بازنشستگی پایین را تشکیل میدهند.

وضعیت نامناسب سرمایهگذاریها

با رشد مصارف صندوقهای بیمهگر نسبت به منابع نقدی این صندوقها، عملاً امکان سرمایهگذاری برای اغلب این صندوقها وجود ندارد. همچنین شرایط اقتصاد کلانی نامناسب از جمله تورمهای بالا و به تبع آن بازدهی حقیقی اندک داراییهای صندوقها، عدم وصول به هنگام دولت به تعهدات خود در قبال سازمان تأمین اجتماعی، فقدان شفافیت کافی و نیز ضعفهای مدیریتی و ساختاری در زمینه سرمایهگذاری در بسیاری از صندوقها وضعیت مطلوبی را ایجاد نکرده است.

تحمیل طرحها و قوانین مغایر با اصول بیمهای

طی چند دهه گذشته طرحها و قوانین متعددی در حوزه صندوقهای بازنشستگی و بیمههای اجتماعی وضع شده که برخی از آنها مغایر با اصول بیمهای بوده است. تعدد و تنوع این قوانین باعث شده این عامل نیز یکی از علل مهم وضعیت نامساعد پایداری مالی صندوقهای بازنشستگی شود. زیرا این طرحها و قوانین متعدد، افزایش تعهدات این صندوقها از یک سو و از سوی دیگر کاهش منابع آنها را به دنبال داشتهاند. از طرف دیگر عمل نکردن صحیح دولت به تعهدات خود در قبال این قوانین و طرحهای عمدتاً با ماهیت حمایتی باعث شده صندوقها از اصول بیمهای از جمله حفظ ثبات و پایداری مالی دور شوند. این خلط بین سیاستهای حمایتی با سیاستهای بیمهای که منابع آن حاصل مشارکت افراد است، نوعی بیعدالتی در حق مشارکتکنندگان را نیز به دنبال دارد.

در یک نظام تأمین اجتماعی چندلایه، طرحهای حمایتی از طرحهای بیمهای مبتنی بر مشارکت از هم تفکیک میشوند. برخی از این قوانین و طرحها که عمدتاً به دلیل عدم تأمین مالی، مغایر با اصول بیمهای بوده و با اهداف اجتماعی و گاهاً سیاسی و عموماً با کارکردهای حمایتی پیادهسازی شدهاند، عبارتند از معافیت بیمهای برخی کارگاههای تا حداکثر ۵ کارگر، طرحهای متعدد بازنشستگی پیش از موعد (نظیر بازنشستگیهای پیش از موعد ماده ۱۰ قانون نوسازی صنایع کشور، بازنشستگیهای پیش از موعد کارکنان دولت، بازنشستگیهای پیش از موعد مشاغل سخت و زیانآور و…)، متناسبسازی حقوق بازنشستگان بدون در نظر گرفتن تأمین مالی صحیح در برخی ادوار، بیمههای حمایتی برخی اقشار با اتکا به درآمدهای ناپایدار و… است.

به نظر میرسد در یک شیوه مقید به اصول بیمهای لازم است دولت بار مالی برآوردی هر کدام از طرحها و بدهیهای ناشی از قوانین و مقررات حمایتی تحمیل شده به سازمان تأمین اجتماعی را به تفکیک به صورت شفاف برآورد و در لایحه بودجه منظور کند تا هزینه سیاستهای حمایتی از منابع حاصل از مشارکت سازمان بیمهگر تأمین نشود.

بودجه سال ۱۴۰۳ در ارتباط با صندوقهای بازنشستگی

لایحه تقدیمی بودجه سال ۱۴۰۳ به مجلس اولین بودجه بعد از لایحه برنامه پنج ساله هفتم است. باتوجه به اینکه این برنامه، اولین برنامه پنج ساله بعد از ابلاغ سیاستهای کلی تأمین اجتماعی است، انتظار میرود لایحه بودجه سال ۱۴۰۳ به مثابه سند برنامه یکساله در راستای تحقق سیاستهای کلی تأمین اجتماعی و برنامه پنج ساله پیشرفت کشور باشد.

اعتبارات اختصاصیافته به صندوقهای بازنشستگی

چارچوب نظام بودجهریزی در کشور به گونهای است که منابع و مصارف صندوقهای بازنشستگی به عنوان نهادهای عمومی غیردولتی در بودجه کل کشور منعکس نمیشود. با این حال صندوقهای بازنشستگی از طریق محورهایی مانند کمک به پرداخت حقوق و مزایای بازنشستگان، کسور بازنشستگی شاغلین دولتی، مشارکت دولت در حق بیمه شاغلین کارمند و غیرکارمند، تکالیف قانونی و پرداخت مطالبات صندوقهای بازنشستگی به بودجه عمومی مرتبط میشوند.

مطابق با بند «ر» تبصره ۶ بخش اول قانون بودجه سال ۱۴۰۳ متناسبسازی حقوق بازنشستگان کشوری، لشکری و فولاد از محل افزایش یک درصد نرخ مالیات موضوع ماده ۷ قانون مالیات بر ارزش افزوده تأمین مالی میشود. میزان برآوردی این مالیات در لایحه بودجه سال ۱۴۰۳ به میزان ۵۰ هزار میلیارد تومان در نظر گرفته شده است. بنابراین اعتبارات اختصاصیافته به صندوقهای بازنشستگی کشوری، لشکری، فولاد و وزارت اطلاعات در لایحه بودجه سال ۱۴۰۳ با در نظر گرفتن مالیات مذکور به بیش از ۴۵۳ هزار میلیارد تومان میرسد که نسبت به عدد مشابه سال قبل ۳۶.۹ رشد داشته است.

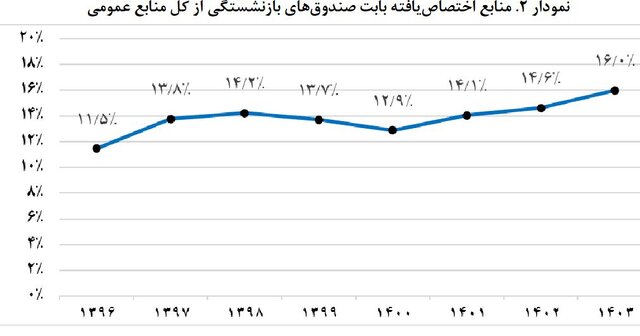

سالیانه درصد قابل توجهی از کل مصارف بودجه عمومی در راستای کمک به بازپرداخت تعهدات صندوقهای بازنشستگی هزینه میشود. روند نسبت اعتبارات اختصاصیافته به صندوقهای بازنشستگی مذکور به کل بودجه عمومی دولت از ۱۴.۶ درصد در قانون بودجه سال ۱۴۰۲ به ۱۶ درصد در لایحه بودجه سال ۱۴۰۳ افزایش یافته است.

افزایش ۲۴ درصدی اعتبارات صندوق بازنشستگی کشوری نسبت به سال قبل

بودجه مصوب صندوق بازنشستگی کشوری برای سال ۱۴۰۲، ۲۵۳.۴۷ هزار میلیارد تومان بوده که با احتساب کمک ۲۰۷ هزار میلیارد تومانی دولت در قانون بودجه همان سال، بیش از ۸۱ درصد از کل منابع صندوق مذکور وابسته به اعتبارات دولتی است. براساس گزارشها سهم اعتبارات کمکی دولت از بودجه مصوب سال ۱۴۰۱ حدود ۶۷ درصد بوده که حاکی از رشد وابستگی نسبی صندوق به بودجه عمومی است. همچنین براساس منابع بودجه مصوب برای سال ۱۴۰۲، حدود ۱۳ درصد نیز از محل کسور بازنشستگی (کارمند و کارفرما) تأمین میشود که دولت در اینجا به عنوان کارفرما حضور دارد. به علاوه کمتر از ۱۰ درصد منابع این صندوق نیز از محل سرمایهگذاریها تامین میشود.

ردیف اعتباری صندوق بازنشستگی کشوری در سال ۱۴۰۳ به ۲۵۶.۵ هزار میلیارد تومان رسیده که نسبت به مجموع اعتبارات به قانون بودجه سال ۱۴۰۲ با افزایش حدوداً ۲۴ درصدی همراه بوده است. این صندوق از محل اضافه کردن یک درصد به نرخ مالیات موضوع ماده ۷ قانون مالیات بر ارزش افزوده جهت متناسبسازی حقوق بازنشستگان مندرج بند «ر» تبصره ۶» بخش اول قانون بودجه سال ۱۴۰۳ نیز بهره خواهد برد.

مبلغ برآوردی از محل مالیات بر ارزش افزوده در لایحه بودجه سال ۱۴۰۳ مجموعاً ۵۰ هزار میلیارد تومان است که البته سهم تفکیکی آن برای صندوقها مشخص نیست. یکی از نکات قابل توجه در خصوص اعتبارات اختصاص یافته این است که همچون سالهای ۱۴۰۱ و ۱۴۰۲ کسور شاغلین بیمه شده در دو دستگاه وزارت بهداشت و آموزش و پرورش به صورت جداگانه ارائه نشده و با بودجه اختصاص یافته در بودجه ذیل وزارت تعاون، کار و رفاه اجتماعی ادغام شده است.

سازمان تأمین اجتماعی نیروهای مسلح

مطابق لایحه بودجه سال ۱۴۰۳ میزان اعتبار سازمان تأمین اجتماعی نیروهای مسلح (لشکری) در این سال به بیش از ۱۳۲.۳ هزار میلیارد تومان رسیده که حاکی از رشد ۱۷.۴۵ درصدی است، البته این صندوق نیز از محل افزایش یک درصد نرخ مالیات موضوع ماده ۷ قانون مالیات بر ارزش افزوده جهت متناسبسازی حقوق بازنشستگان مندرج بند «ر» تبصره ۶ بخش اول قانون بودجه سال ۱۴۰۳ بهرهمند خواهد بود. مطابق با جدول ۹ لایحه بودجه سال ۱۴۰۳، مبلغ برآوردی از محل مالیات بر ارزش افزوده در لایحه بودجه سال ۱۴۰۳ مجموعاً ۵۰ هزار میلیارد تومان است که البته تفکیک آن برای صندوقها مشخص نیست. علی رغم اختصاص بودجههای کلان از منابع عمومی کشور در سالهای اخیر به این بخش، پاسخگویی و شفافیت در خصوص نحوه هزینهکرد این اعتبارات اندک بوده و آمار و اطلاعات مالی جهت بررسی عملکرد این حوزه ارائه نشده است؛ ولی با توجه به وضعیت این صندوق برآورد میشود مشابه صندوق بازنشستگی کشوری، سهم سود حاصل از سرمایهگذاریها تأمین منابع این صندوق نیز اندک بوده و عمده منابع مورد نیاز از محل اعتبارات عمومی تأمین شود.

صندوق بازنشستگی کارکنان فولاد

بودجه مصوب صندوق کارکنان فولاد برای سال ۱۴۰۲ به میزان ۱۵.۸ هزار میلیارد تومان بوده است. اعتبارات دولتی حدود ۶۱ درصد، درآمد حاصل از دریافت کسور بازنشستگی حدود ۲ درصد، وصول مطالبات از شرکتها ۴ درصد، سود حاصل از سرمایهگذاریها حدود ۱۹ درصد، فروش سرمایهگذاری سهام و املاک مازاد حدود ۱۴ درصد از کلان منابع صندوق را در این سال تشکیل میدهد. در این صندوق ۹۴ درصد از مصارف به حقوق و مستمری و درمان و عیدی بازنشستگان اختصاص دارد.

نسبت اعتبارات دولتی به منابع بودجه صندوق در سال قبل حدود ۵۸ درصد بوده که در این صندوق نیز حاکی از وابستگی بیشتر صندوق به منابع عمومی است. براساس اطلاعات ارائه شده در قانون بودجه سال ۱۴۰۳، اعتبار اختصاص یافته به این صندوق ۱۲.۳ هزار میلیارد تومان در نظر گرفته شده است. این عدد نسبت به سال قبل به میزان ۲۶.۸۸ درصد رشد داشته، البته این صندوق نیز از محل افزایش یک درصد نرخ مالیات موضوع ماده ۷ قانون مالیات بر ارزش افزوده جهت متناسبسازی حقوق بازنشستگان مندرج بند «ر» تبصره ۶ بخش اول قانون بودجه سال ۱۴۰۳ بهرهمند خواهد بود. این صندوق که یکی از صندوقهای تحت نظر وزارت تعاون، کار و رفاه اجتماعی است برای پرداخت مستمری بازنشستگان به بودجه دولتی متکی بوده و بیمه شده جدیدی نمیپذیرد.

صندوق بازنشستگی کشاورزان، روستاییان و عشایر

اعتبار اختصاصیافته به این صندوق در بودجه سال ۱۴۰۳ مجموعاً به میزان ۴.۷۴ هزار میلیارد تومان بوده که نسبت به سال قبل رشد ۱۲.۴ درصدی داشته است. این مبلغ جهت پرداخت سهم دولت به عنوان کارفرما در نظر گرفته شده است. رشد پایین اعتبارات این بخش در حالیست که وزارت تعاون، کار و رفاه اجتماعی و مسئولین صندوق، از بیمه شدن حدود ۲ میلیون و ۲۳۶ هزار نفر از زنان روستایی و عشایر دارای سه فرزند و بیشتر مشمول ماده ۲۱ قانون حمایت از خانواده و جوانی جمعیت تحت پوشش این صندوق خبر میدهند. باتوجه به نحوه تعامل دولت با این صندوق و تحمیل تعهدات مازاد بدون تأمین منابع مالی، بیم آن میرود با ادامه وضع موجود این صندوق نیز به وضعیت سازمان تأمین اجتماعی دچار شده و علاوه بر تحمیل تعهدات و ایجاد کسری منابع این صندوق نیز به بنگاهداری سوق داده شود.

سازمان تأمین اجتماعی

در حال حاضر سازمان تأمین اجتماعی به عنوان بزرگترین صندوق بازنشستگی کشور محسوب میشود. منابع مصوب در بودجه سازمان تأمین اجتماعی در سال ۱۴۰۲، ۶۴۵.۵ هزار میلیارد تومان در نظر گرفته شده بود که حدود ۶۲ درصد از این منابع از محل وصولیهای ناشی از حق بیمه، حق درمان مستمریها و بیمهشدگان توافقی، خسارت و جرائم حدود ۳۳ درصد از محل وصول تعهدات دولت و تنها حدود ۵ درصد وصولی حاصل از سرمایهگذاریها و فروش دارایی در نظر گرفته شده است.

بخش عمده مصارف سازمان به مستمری بازنشستگان، از کارافتادگان و بازماندگان تعلق دارد و سهم اعتبارات در نظر گرفته شده برای سرمایهگذاری تنها ۱۱ درصد است. این سازمان اعتبار کمکی از بودجه دریافت نمیکند و و اعتبارات اختصاص یافته به آن در قوانین بودجه سالهای اخیر، جهت تسویه بخشی از دیون دولت به این سازمان بوده است، زیرا طی چند دهه اخیر دولت به دلیل وضع قوانین و مقررات متعدد، تعهدات متعددی را در قبال سازمان تأمین اجتماعی پذیرفته است. اعداد مطالبات نشان میدهد بار مالی این تکالیف از سال ۱۴۰۰ به سال ۱۴۰۱ به میزان ۵۰ درصد افزایش یافته و به ترتیب به حدود ۵۳.۸ و ۸۰.۷ هزار میلیارد تومان رسیده است. همچنین سازمان تأمین اجتماعی سهم تعهدات دولت برای سال ۱۴۰۲ را ۲۱۴.۸ هزار میلیارد تومان در نظر گرفته است.

دولت در سالهای ۱۳۹۹، ۱۴۰۰ و ۱۴۰۱ به ترتیب ۳۲، ۸۹ و ۹۰ هزار میلیارد تومان (مجموعاً ۲۱۱ هزار میلیارد تومان) از بدهیهای خود را تسویه کرده و در سال ۱۴۰۲ نیز مطابق با جز «۱» بند «د» تبصره «۱۹» قانون بودجه سال مذکور مکلف بوده حداقل به میزان ۷۰ هزار میلیارد تومان از بدهیهای خود به تأمین اجتماعی را تسویه کند، البته باید در نظر داشت که این تسویه از طریق تهاتر، واگذاری سهام بنگاههای دولتی، واگذاری نفت خام و میعانات گازی یا تضمین اصل و سود اوراق مالی اسلامی منتشر شده بوده و منابع نقدی به سازمان تأمین اجتماعی اختصاص نیافته است.

در بند «د» تبصره ۱۵ بخش اول قانون بودجه سال ۱۴۰۳ نیز دولت مکلف شده با رعایت سیاستهای کلی اصل ۴۴ قانون اساسی نسبت به تأدیه بدهی قطعی حسابرسی شده خود به سازمان تأمین اجتماعی، متناسبسازی حقوق و نیز حفظ قدرت خرید بازنشستگان تأمین اجتماعی، حداقل مبلغ ۱۳۰ هزار میلیارد تومان به صورت نقدی یا از طریق روشهای تهاتر، با رعایت اصل ۵۳ قانون اساسی واگذاری سهام شرکتهای بورسی و غیربورسی سودده، تهاتر میعانات گازی و نفتی، خوراک و انرژی واحدهای تولیدی متعلق به سازمان تأمین اجتماعی و شرکتهای تابعه، واگذاری اوراق بهادار اسلامی (رایج بازار پول و سرمایه) منتشر شده توسط دولت، اعطای ضمانتنامههای دولتی و امتیازات مورد توافق و واگذاری طرح پروژههای دارای توجیه اقتصادی با درصد پیشرفت بالا و سایر موارد قابل واگذاری اقدام کند. همچنین سازمان برنامه و بودجه کشور مکلف است گزارش تفصیلی عملکرد این بند را هر سه ماه یکبار به کمیسیونهای برنامه و بودجه و محاسبات اقتصادی و اجتماعی مجلس ارسال کند.

مطابق آمارهای ارائه شده، میزان بدهی دولت به سازمان تأمین اجتماعی بیش از ۴۲۰ هزار میلیارد تومان برآورد میشود. این عدد با توجه به برآورد سازمان تأمین اجتماعی از تعهدات ایجاد دولت برای این سازمان در سالهای ۱۴۰۲ و ۱۴۰۳ بیشتر هم میشود. مجرای ایجاد بدهیهای دولت به تأمین اجتماعی عمدتاً احکام قانونی است. از جمله مواردی که بار مالی قابل توجهی در سالهای اخیر به سازمان تأمین اجتماعی تحمیل کرده، طرح متناسبسازی حقوق بازنشستگان و مستمریبگیران به ویژه در سالهای ۱۳۹۹ و ۱۴۰۰ است.

در لایحه بودجه سال ۱۴۰۳، میزان هزار میلیارد تومان به عنوان یارانه بیمه ملوانان از محل هدفمندی یارانهها در نظر گرفته شده است. به نظر میرسد بار مالی تحمیل شده به سازمان تأمین اجتماعی با هدف حمایت از برخی اقشار بیمهای به یک سیاست بیمهای، بلکه یک سیاست حمایتی است و لذا در حرکت به سمت یک نظام تأمین اجتماعی چندلایه که در بندهای «۱، ۲ و ۵» سیاستهای کلی تأمین اجتماعی و نیز بند «پ» ماده ۳۱ برنامه پنج ساله هفتم منظور شده است. باید بین شیوه تأمین مالی امور حمایتی و بیمهای تمایز قائل شد، به این معنا که همچون ملوانان منبع تأمین مالی هر یک از کمکهای دولت جهت بیمه کردن اقشار توسط سازمان بیمهگر مشخص شود. لذا انتظار میرود دولت بار مالی برآوردی هر کدام از این طرحها و بدهیهای ناشی از آنها را به صورت شفاف برآورد و در لایحه بودجه منظور کند.

متناسبسازی و نرخ جایگزینی حقوق بازنشستگان

یکی از موضوعات مهم و مناقشه برانگیز در لایحه بودجه سال ۱۴۰۳ موضوع متناسبسازی حقوق بازنشستگان و مستمریبگیران است؛ این موضوع که در قوانین بودجه سالهای ۱۳۹۹، ۱۴۰۰ و ۱۴۰۱ نیز وجود داشت با هدف افزایش حقوق مستمریبگیران و بهبود کفایت مزایای دوره بازنشستگی صورت میگیرد. دولت ۵۰ هزار میلیارد تومان در لایحه بودجه سال ۱۴۰۳ به عنوان متناسبسازی حقوق بازنشستگان سه صندوق کشوری، لشکری و فولاد در نظر گرفته است. این موضوع در برنامههای ششم و هفتم نیز مورد توجه قرار گرفته بود.

تکالیف قانون برنامه پنج ساله ششم توسعه

ماده (۳۰) و بند «ب» ماده ۱۲ قانون برنامه ششم توسعه به موضوع متناسبسازی دریافتی بازنشستگان و مستمریبگیران پرداخته است. در بند «ب» ماده (۱۲) بیان شده است: «سازمان تأمین اجتماعی موظف است مطابق قوانین مربوطه در طول اجرای قانون برنامه، حقوق بازنشستگان و مستمریبگیران را متناسبسازی کند.» همچنین در ماده ۳۰ قانون برنامه ششم توسعه و اصلاحیه آن مصوب سال ۱۳۹۵ بیان شده است «دولت مکلف است بررسیهای لازم جهت برقراری عدالت در نظام پرداخت، رفع تبعیض و متناسبسازی دریافتها و برخورداری از امکانات شاغلین، بازنشستگان و مستمریبگیران کشوری و لشکری سنوات مختلف را انجام دهد و در جهت تصویب در مسیر قانونی قرار دهد و اجرا کند.» در ماده ۳۰ دولت صرفاً مکلف شده تا «بررسیهای لازم در این خصوص را انجام دهد و با توجه به اصلاح آن در سال ۱۳۹۶ تکلیف تصویب در مسیر قانونی و اجرا به آن اضافه شد.

از سال ۱۳۹۶ تاکنون، دولت به صورت سالیانه در قالب قوانین بودجه سنواتی مبالغی را برای همسانسازی یا متناسبسازی حقوق بازنشستگان صندوق کشوری و نیروهای مسلح تخصیص داده است.

تکالیف برنامه پنج ساله هفتم پیشرفت

بند الحاقی «۱» ذیل جزء «ط» ماده ۲۹ برنامه پنج ساله هفتم مصوب مجلس بیان میکند: به منظور عدالت در پرداخت حقوق شاغلان و بازنشستگان و نیز متناسبسازی حقوق بازنشستگان با ۹۰ درصد حقوق و فوق العادههای مستمر مشمول کسور شاغلان مشابه و هم طراز، دولت مکلف است تا پایان سال سوم برنامه اقدام لازم را به عمل آورد. این افزایش از سال ۱۴۰۳ در سال اول معادل ۴۰ درصد و در سالهای دوم و سوم هر کدام ۳۰ درصد مابه التفاوت تا ۹۰ درصد یاد شده خواهد بود.

همچنین مورد ۱ بند الحاقی «۲» ذیل جزء «ط» ماده ۲۹ برنامه پنج ساله هفتم پیشرفت بیان میکند: «سازمان تأمین اجتماعی مکلف است با تأیید وزارت تعاون، کار و رفاه اجتماعی در طول سه سال اول برنامه نسبت به متناسبسازی مستمری بازنشستگان و شاغلین اقدام کند به نحوی که در پایان سال سوم برنامه، نسبت مستمری بازنشسته به حداقل دستمزد همان سال، با ۹۰ درصد نسبت اولین مستمری بازنشستگی به حداقل دستمزد سال برقراری مستمری متناسب شود.

این متناسبسازی در سال اول به میزان ۴۰ درصد و در سالهای دوم و سوم هر کدام ۳۰ درصد مابه التفاوت تا ۹۰ درصد یاد شده خواهد بود.» با توجه به آنچه گفته شد؛ امروزه متناسبسازی یکی از موارد اصلی ارائه بار مالی به صندوقهاست.

برای سال ۱۴۰۳ بر اساس برآوردهای سازمان تأمین اجتماعی و به خصوص مبتنی بر مصوبات ابلاغی در سالهای ۱۳۹۹ و ۱۴۰۰ (بیش از ۹۳ درصد بار مالی مربوط به این مصوبات است) بیش از ۱۶۸ هزار میلیارد تومان بار مالی پیشبینی میشود.

دولت در قانون بودجه سال ۱۴۰۳ برای تأمین بار مالی متناسبسازی مستمری بازنشستگان سه صندوق کشوری، لشکری و فولاد منبع مالیاتی جدیدی را در نظر گرفته است. مالیات یک شیوه تأمین مالی پایدار و شفاف محسوب میشود و از تأثیر متناسبسازی بر تشدید کسری بودجه میکاهد. اما باید در نظر گرفت که در نظامات بیمهای که مزایای در نظر گرفته شده در آنها برای مشمولین به صورت صریحی بیشتر از سایر افراد جامعه است باید پارامترها به گونهای طراحی شود که تأمین منابع از طریق حق بیمه انجام شود.

تأدیه بدهیهای دولت به سازمان تأمین اجتماعی از روشهای مختلفی مانند واگذاری سهام شرکتهای بورسی و غیربورسی سودده، تهاتر میعانات گازی و نفتی، خوراک و انرژی واحدهای تولیدی متعلق بّه سازمان تأمین اجتماعی و شرکتهای تابعهفواگذاری اوراق بهادار اسلامی (رایج بازار پول و سرمایه) منتشر شده توسط دولت و… در بودجه ۱۴۰۳ پیشبینی شده که امکان ایجاد منابع نقدی از آنها محل چالش جدی است و مواردی مانند مدیریت مصارف یا تأمین منابع از طریق درآمدهای پایدار که امکان تحقق و ظرفیت ایجاد درآمد نقدی بیشتری دارند در اولویت قرار دارد.

نرخ جایگزینی و کفایت مزایا

نرخ جایگزینی یکی دیگر از شاخصهای مهم نظام بازنشستگی است که ارتباط مستقیمی با میزان سخاوت در یک نظام بازنشستگی دارد. این شاخص از تقسیم اولین مستمری دریافتی فرد به آخرین دستمزد مشمول کسور حق بیمه فرد محاسبه میشود. چنان که مشاهده میشود نرخ جایگزینی در سال ۱۴۰۱ برای مستمریبگیران صندوق بازنشستگی کشوری ۱۰۶.۵ درصد و برای مستمریبگیران سازمان تأمین اجتماعی با در نظر گرفتن اقلام اضافی بر مستمری حدود ۹۲ درصد برآورد میشود.

این اعداد نرخ جایگزینی نسبت به بسیاری از بیمههای اجتماعی در دنیا به طور قابل توجهی بالاتر است. برای نمونه در سال ۲۰۲۲ نرخ جایگزینی خالص از طرحهای بازنشستگی اجباری در سن بازنشستگی عادی در بین کشورهای سازمان توسعه و همکاری اقتصادی (OECD) حتی با در نظر گرفتن متناسبسازیهای صورت گرفته در برخی از این کشورها به طور متوسط حدود ۶۱.۴ درصد است و یا در اتحادیه اروپا این عدد کمتر از ۶۸.۱ درصد است. بنابراین در ایران یک بازنشسته به طور متوسط در هر دو صندوق از نرخ جایگزینی بیشتری نسبت به سایر کشورها برخوردار میشود. با این حال ذکر این نکته مهم است که علی رغم افزایش مستمریها در سالهای اخیر به عللی از جمله تورمهای بالای تحمیلی به صندوقها و بازنشستگان، این مستمری همچون حداقل دستمزد وضع شده برای شاغلین نمیتواند هزینههای یک خانوار شهری (با احتساب هزینههای مسکن) را به ویژه برای بسیاری از بازنشستگان سازمان تأمین اجتماعی پوشش دهد.

فقدان نظام تأمین اجتماعی چند لایه منعطف و تبعات آن

فقدان وجود یک نظام تأمین اجتماعی چند لایه منعطف و منسجم باعث شده تمام بار مالی مورد نیاز برای تحقق کفایت مزایا بر دوش لایه بیمه پایه قرار گیرد. این در حالیست که در بسیاری از کشورهای پیشرو در حوزه بیمههای اجتماعی با طراحی و استقرار یک نظام بیمهای حداقل دو سطحی (بیمه پایه و تکمیلی) در نظام تأمین اجتماعی چند لایه علاوه بر توزیع فشار بار مالی در سطوح مختلف و کاهش تمرکز فشار بر یک سطح بیمهای، تابآوری نظام رفاهی در مقابل تغییرات جمعیتی و اقتصادی را نیز افزایش میدهند که در نتیجه امکان کفایت مزایای بیشتری را نیز برای مستمریبگیران محقق میکند.

با توجه به تغییرات جمعیتی در سالهای آینده و حرکت کشور به سمت پیری جمعیت، تشدید مشکلات صندوقهای بازنشستگی و وابستگی بیشتر آنها به بودجه عمومی در روند سالهای اخیر، بروز بحران در وضعیت پایداری صندوقهای بازنشستگی در آینده کاملاً ملموس است. با این حال در لایحه بودجه سال ۱۴۰۳ رشد وابستگی صندوقها به کل منابع بودجه عمومی ادامه یافته و از ۱۴.۶ درصد در سال ۱۴۰۲ به ۱۶ درصد در لایحه سال ۱۴۰۳ رسیده است که ادامه این روند میتواند منجر به اختصاص مبالغ بسیار بیشتری از بودجه عمومی به این صندوقها و تشدید کسری بودجه و تورم شود که به نظر کارشناسان و مسئولان باید بدان توجه بیشتری مبذول داشته و راهکاری برای حل این مشکل در دستور کار قرار دهند.

منبع: ایسنا